1日10分、読むだけで“気づき”や“自分磨きのヒント”が得られる7日間の無料講座です。

無理なく続けられる形で、あなたの変化を応援します。

まずは気軽にDay 1から始めてみませんか?

・・・

40代になると、お金の悩みは「今月の生活費」から「残りの人生全体」に変わります。老後、子どもの教育、住宅ローン、そして自分の時間。すべてが同時に重なり始める、それが40代という時期です。

しかし、この時期に正しい「お金の戦略」を持てた人だけが、50代・60代を主体的に生きられます。本記事では、40代がいま読むべきお金の本4冊を厳選し、それぞれの核心と使い方を解説します。

目次

なぜ40代は「お金の再設計」が必要なのか

・40代が「収入のピーク」と「収入に頼れない未来」を同時に迎える理由

・教育費・住宅ローン・介護準備で“お金の出口”が最大化する構造

・老後不安を「戦略と行動」に変える視点

収入はピークに近づく

多くのビジネスパーソンにとって、収入のピークは40代後半から50代前半です。つまり、40代は「収入が増える最後の時間」であると同時に、「収入に頼れる時間が残り少ない」という現実でもあります。

この事実に気づかずに過ごすか、戦略的に動き出すかで、10年後の資産は大きく変わります。

教育費・住宅ローン問題

40代は、お金の出口が最も多い時期です。子どもの大学受験や留学、住宅ローンの返済、親の介護費用の準備……。収入があるにもかかわらず、手元にお金が残らない「忙しい貧乏」に陥りやすいのが40代の特徴です。

この状態を抜け出すには、収入を増やすだけでなく、お金の流れそのものを設計し直す必要があります。

老後不安が現実味を帯びる

20代・30代のころは「老後はまだ先」と感じていた人も、40代になると急にリアルになります。「このまま働き続けられるか」「年金だけで生活できるか」「65歳以降の生活費はどこから出るのか」。

これらの問いに答えるために必要なのは、不安を抱えることではなく、具体的な戦略と行動です。そのための思考を与えてくれるのが、今から紹介する4冊です。

40代は「収入のピーク接近」と「支出の最大化」と「老後の現実化」が同時に来るため、節約ではなく“お金の流れと時間軸”を再設計する必要がある。

40代で資産を増やす人の共通点

・資産を増やす人が「数字」より「仕組み」を見ている理由

・40代で収入源を複数化する意味(リスク管理)

・時間とお金を“セット”で設計する重要性

資産を増やしている40代には、明確な共通点があります。

お金を"数字"ではなく"戦略"で見る

資産を増やせない人は、「いくら貯めたか」という数字にこだわります。しかし資産を増やせる人は、「お金がどう動いているか」というフローと「何がお金を生み出しているか」という仕組みを見ています。

給料を増やすことより、お金が自分のために働く仕組みを作ることが本質です。

収入源を増やす

一つの収入源だけに依存することは、40代においてリスクです。会社の業績、リストラ、健康問題——予期しない変化はいつでも起こりえます。

資産を増やしている40代は、本業の収入を守りながら、投資・副業・資産運用という複数の収入源を持っています。

時間とお金をセットで考える

「老後のために今は我慢する」という考え方は、40代には通用しません。なぜなら、時間は取り返せない資産だからです。

資産を増やす40代は、お金を貯めるだけでなく、「いつ、何に使うか」という時間軸でお金を設計しています。この視点が、単なる節約家と真の資産家を分けます。

この3つの考え方を体得させてくれるのが、次に紹介する4冊です。

資産を増やす40代は「お金=数字」ではなく「お金=仕組みと時間軸」で捉え、収入源を分散し、お金を“働かせる流れ”を設計している。

40代でお金を再設計するための本4選

・4冊それぞれの役割(思考転換/実践/原則/人生設計)

・40代が読むと刺さる理由と、読み方のコツ

・資産と時間を同時に強くする全体戦略

お金の思考を変える一冊:『金持ち父さん貧乏父さん』

「あなたのお金は、あなたのために働いているか?」

ロバート・キヨサキのこの一冊は、発売から20年以上経つ今も、世界中で読まれ続けているお金の古典です。40代がいま読むと、20代・30代のころとは全く違う意味で刺さります。

ラットレース

「働いて稼いで、使って、また働く」——このサイクルから抜け出せない状態を、キヨサキは「ラットレース」と呼びます。

40代でこの言葉を聞いたとき、「まさに自分だ」と感じる人は少なくありません。収入が増えても支出も増え、豊かになった実感がない。この状態を変えるには、まず「自分はラットレースの中にいる」と気づくことから始まります。

資産と負債の違い

この本の最も重要な教えは、資産と負債の定義を逆転させることです。「家は資産か?」——多くの人はイエスと答えます。しかしキヨサキの定義では、お金を生み出さない家は負債です。

40代が持つべき資産とは、「自分がいなくてもお金を生み出す仕組み」です。この視点を持つだけで、これからのお金の使い方が変わります。

キャッシュフロー思考

大切なのは「いくら稼いだか」ではなく「いくら残るか」であり、さらには「残ったお金がどう動いているか」です。

キャッシュフロー思考を持つと、毎月の支出の意味が変わります。この支出は資産を増やすか、負債を増やすか——この問いが習慣になったとき、お金の戦略は動き始めます。

『金持ち父さん貧乏父さん』は、40代が“ラットレース”に気づき、資産・負債の定義を入れ替え、キャッシュフローでお金を判断する「思考の土台」を作る一冊。

実践の基礎を固める一冊:『お金の大学』

「知らないだけで損をしている、具体的な話」

両学長の『お金の大学』は、難解な理論ではなく、今すぐできる実践的な行動を教えてくれる一冊です。40代にとって特に価値があるのは、すでに積み上げてきた収入と経験を、効率よく資産に変える方法が具体的に書かれているからです。

固定費削減

資産形成の最初の一手は、収入を増やすことではなく、固定費を削ることです。スマホ代、保険料、サブスクリプション、電気代——これらを見直すだけで、月に数万円の「自動的な収入増」が生まれます。

40代は収入が高い分、固定費も膨らみがちです。この本を読むと、どこにムダが隠れているか、具体的に見えてきます。

投資の基礎

「投資は難しい」「損するのが怖い」——この思い込みを解消してくれるのが、この本の投資パートです。インデックス投資、NISA、iDeCoといった制度を、初心者でも理解できる言葉で解説しています。

40代からの投資は遅くありません。しかし始めるのが遅いほど、複利の効果が薄れます。この本を読んだら、翌日にでも口座を開設する行動を取ることが重要です。

副業

本業以外の収入源を持つことは、40代のリスク管理として不可欠です。この本では、スキルを活かした副業、資産を活かした不労所得など、現実的な副業の選択肢を紹介しています。

副業を「お金のため」と考えるだけでなく、「もう一つのキャリアを作る投資」として捉えると、40代の副業は大きな可能性を持ちます。

『お金の大学』は、固定費削減→投資→副業の“実行手順”を具体化し、40代の資産形成を「意志」ではなく「再現性ある行動」に落とす一冊。

原理原則を学ぶ一冊:『バビロン大富豪の教え』

「古代の知恵が、現代の40代に刺さる理由」

1926年に書かれたこの本は、100年近く読み継がれてきたお金の古典中の古典です。古典が長く読まれる理由はシンプルで、時代が変わっても人間の本質は変わらないからです。

収入の1割を貯める

「黄金の一法則」とも呼ばれるこの教えは、「まず自分に払え」というシンプルな原則です。収入を得たら、支出の前に1割を確実に貯める。残りで生活する。

多くの人は「余ったら貯める」という順番ですが、余るお金は存在しません。先取り貯蓄という仕組みを作ることが、資産形成の第一歩です。

働かせるお金

貯めたお金は、眠らせてはいけません。この本では、「お金はお金を生む」という仕組みを古代バビロンの商人たちの物語を通じて教えてくれます。

投資、貸付、事業への出資——お金を働かせる手段は時代によって変わりますが、原則は同じです。40代にとって、この概念を持てるかどうかが、老後の資産を大きく左右します。

古典の強さ

新しいビジネス書は、トレンドが変わると陳腐化します。しかし古典は、何百年も生き残ってきた原理原則だけが凝縮されています。

40代が時間を投資して読む本として、古典は最もコストパフォーマンスが高い選択です。1冊で、何十年分の知恵が手に入ります。

『バビロン大富豪の教え』は「先取りで貯める→お金を働かせる」という普遍原則を叩き込み、40代の資産形成をブレない“基本動作”に戻してくれる。

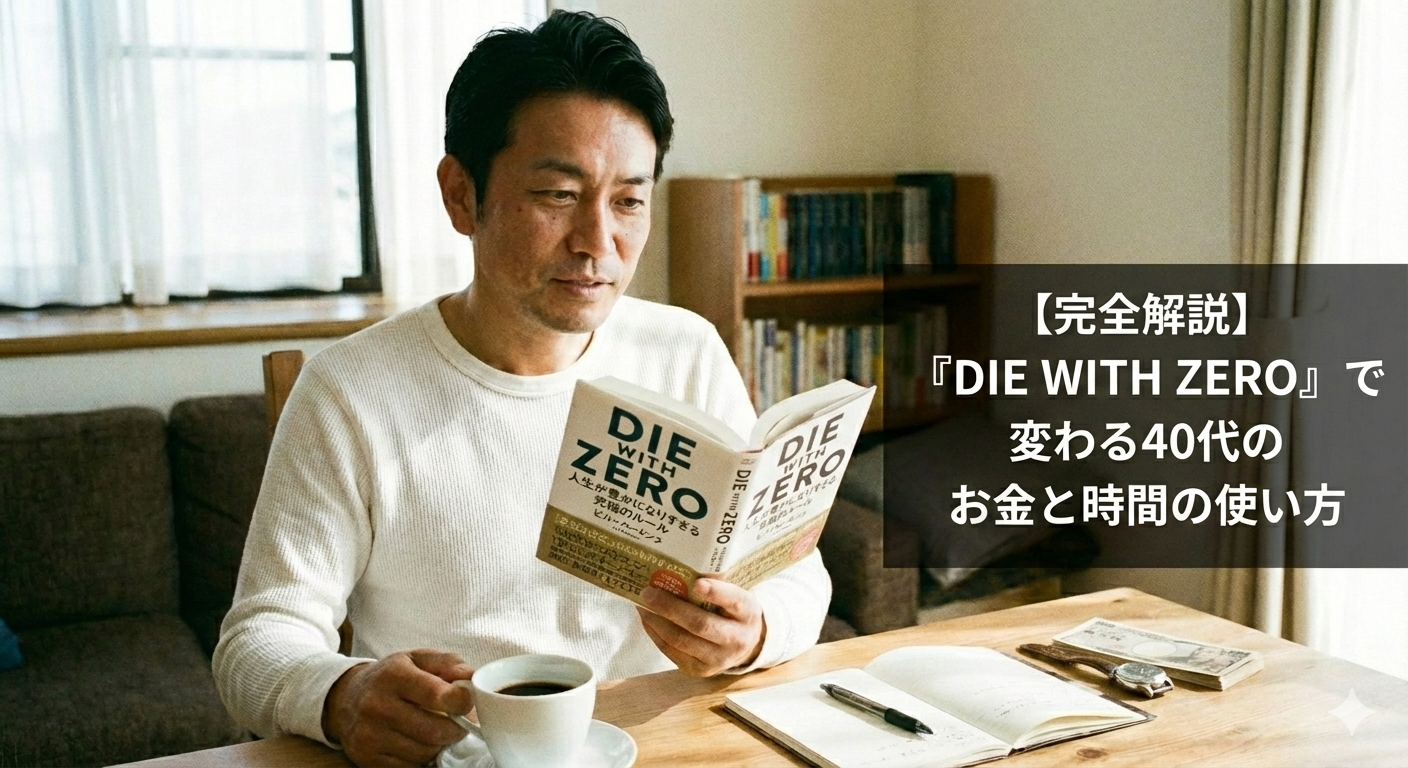

時間とお金を統合する一冊:『DIE WITH ZERO』

「お金は、使い切るために稼ぐ」

ビル・パーキンスのこのベストセラーは、従来の「節約・貯蓄」偏重の資産形成観を根本から覆す一冊です。40代にとって、最もインパクトのある問いを投げかけてくれます。「あなたは、いつお金を使うつもりですか?」

経験への投資

お金を将来のために貯めすぎて、今しかできない経験を後回しにしていませんか?

子どもとの旅行、親との時間、自分自身の挑戦——これらには「賞味期限」があります。70歳になってから海外旅行に行っても、体力的・精神的に40代と同じ経験はできません。

この本は、お金を「使うタイミング」を考えることの重要性を教えてくれます。

使いどき

パーキンスは、「ゼロで死ね」というメッセージを通じて、お金には最も価値を生む「使い時」があると主張します。

若いうちに経験に使ったお金は、記憶と成長という形で何十年も価値を生み続けます。一方で、老後のために使わなかったお金は、体が動かなくなってからでは活かせません。

人生設計

この本の最大の価値は、お金の話をしながら、「どう生きるか」という人生設計を迫ることです。

40代は、残りの人生がおぼろげながら見えてくる時期です。「あと30年、自分はどう生きたいのか」——この問いに向き合ったとき、お金の戦略は初めて本物の意味を持ちます。

『DIE WITH ZERO』は「貯める」だけの資産形成を終わらせ、時間の賞味期限を前提に“いつ・何に使うか”まで含めてお金を戦略化する一冊。

4冊は「思考転換(父さん)→実践(大学)→原則(バビロン)→時間統合(ゼロ)」で役割が分かれており、順番に回すほど40代の資産と人生設計が一気に整う。

忙しい40代がお金の勉強を続ける方法

・忙しい40代が学習時間を作る具体策(通勤・スキマ)

・1冊を反復する理由(1周目→2周目→3周目)

・読書を資産に変える「行動の落とし方」

通勤時間の活用

忙しい40代が本を読む時間を作るには、スキマ時間の活用が不可欠です。通勤時間、昼休み、移動中——これらの時間を合計すると、1日1〜2時間になります。

ここでAudibleが力を発揮します。紙の本を読む時間がなくても、イヤホンをつけるだけで学習が始まります。今回紹介した4冊はすべてAudibleで聴くことができ、通勤しながら、家事をしながら、繰り返し学ぶことができます。

1冊を繰り返す

お金の本は、一度読んで満足してはいけません。最初の1周は全体像の把握、2周目は重要なポイントの確認、3周目は自分の状況への適用——この3周で、本の内容が自分の思考に染み込んでいきます。

良書を何冊も読むより、1冊を3回読む方が、資産形成の成果は大きいです。

実践に落とす

本を読んだら、必ず1つだけ行動に移してください。固定費の見直し、証券口座の開設、先取り貯蓄の設定——小さくても具体的な行動が、学びを定着させます。

「学んだ」と「できるようになった」は別物です。行動した人だけが、お金の現実を変えられます。

忙しい40代は「通勤で聴く→1冊を3周→毎回1アクション」で学びを資産に変えられる。行動に落ちた瞬間から“お金の現実”が動き出す。

![]()

40代の資産形成でやってはいけないこと

・「貯めるだけ」が資産形成にならない理由

・情報収集だけで止まる“情報コレクター”の落とし穴

・先延ばしが複利の観点で損失になる理由

貯めるだけ

銀行口座に貯め続けることは、資産形成ではありません。現金の価値はインフレによって毎年目減りします。貯めるだけの人は、働かないお金を大量に持っているという意味で、機会を損失し続けています。

貯蓄は安心感を与えてくれますが、それだけでは老後の自由は手に入りません。

情報だけ集める

SNS、YouTube、ブログ——お金の情報は溢れています。しかし多くの40代は、情報を集めるだけで行動しない「情報コレクター」に陥っています。

知識は行動しなければ意味がありません。100冊読んで行動しない人より、1冊読んで1つ実践した人の方が、5年後の資産は大きい。これは事実です。

行動しない

「もう少し勉強してから」「来月になったら」「年末にまとめて」——これらはすべて、行動を先延ばしにする言い訳です。

投資において、時間は最も重要な資産です。1ヶ月の遅れが、複利の観点では数十万円の損失になることもあります。完璧な準備を待つより、今日小さく始めることの方がはるかに価値があります。

40代の失敗パターンは「貯めるだけ」「情報だけ」「行動しない」。特に先延ばしは“複利の時間”を失い、将来の自由を削る最大のコストになる。

まとめ|40代は「貯める」から「戦略」に変える時期

・40代のお金問題の本質(知識不足ではなく思考枠組み)

・意志ではなく“仕組み”で増やす戦略

・複利のために期限を意識して今日動く重要性

思考を変える

40代のお金の問題は、知識不足ではなく、思考の枠組みの問題です。「貯める→使う」という発想から、「稼ぐ→増やす仕組みを作る→戦略的に使う」という発想に変えること。それが、今回紹介した4冊が共通して伝えているメッセージです。

仕組みを作る

お金を増やすには、意志の力ではなく仕組みが必要です。先取り貯蓄、自動積立投資、固定費の最適化——これらは一度設定すれば自動的に動き続けます。意志に頼らず、仕組みに頼る。これが40代のお金の戦略の核心です。

期限を意識する

「老後まで時間がある」と思っているうちに、40代は終わります。50代、60代になってから気づいても、複利の恩恵を受ける時間は大幅に減っています。

今日が、資産を再設計する最も良い日です。4冊のうち1冊を手に取り、まず1つの行動を起こすこと。それが、これからの人生を変える最初の一歩です。

40代は「貯める」から「戦略」へ。思考を変え、意志ではなく仕組みで増やし、期限(複利の時間)を意識して“今日”小さく始めた人が勝つ。

関連記事

- DIE WITH ZERO詳細解説: 「お金を使い切る」という思想が、なぜ40代の人生設計を変えるのかを深掘り解説

- 40代で人生を再設計する本4選: お金だけでなく、キャリア・時間・生き方を丸ごと見直すための厳選4冊

- 年収が上がるAudible3選: 通勤時間を投資時間に変える、40代必聴の音声コンテンツガイド

FAQ(よくある質問)

・40代からお金の勉強を始める意義

・4冊の選び方(自分の課題別)

・読書と資産増加の関係(行動が必要)

・投資の最初の一歩

・Audibleと読書の効果差(継続性)

・副業の始め方

・DIE WITH ZEROの誤解の解消

・住宅ローン/教育費があっても投資原資を作る方法

Q1. 40代からお金の勉強を始めても遅くないですか?

遅くありません。むしろ40代は、ある程度の収入と経験があるからこそ、学んだことをすぐに実践できる最高のタイミングです。20代より判断力があり、30代より危機感があります。今から始めることに、十分な意味があります。

Q2. 4冊すべて読む必要がありますか?

すべて読むのが理想ですが、まずは自分の課題に近い1冊から始めてください。思考を変えたいなら『金持ち父さん貧乏父さん』、すぐ実践したいなら『お金の大学』、原則を学びたいなら『バビロン大富豪の教え』、人生設計から考えたいなら『DIE WITH ZERO』がおすすめです。

Q3. 本を読むだけで資産は増えますか?

読むだけでは増えません。ただし、正しい思考を持たずに行動しても遠回りします。本で思考を変え、小さな行動を起こす——この組み合わせが最も効果的です。

Q4. 投資は怖いのですが、どこから始めればいいですか?

まずNISA口座を開設し、インデックスファンドへの少額積立から始めることをおすすめします。『お金の大学』にその手順が具体的に書かれています。最初は少額でも、始めることに意味があります。

Q5. Audibleで聴くのと本を読むのはどちらが効果的ですか?

内容の理解という点では大きな差はありませんが、継続のしやすさという点でAudibleが優れています。忙しい40代にとって、通勤時間や家事の時間を活用できる音声学習は、学習習慣を作る最も現実的な方法です。

Q6. 副業は何から始めればいいですか?

まず自分のスキルを棚卸しすることから始めてください。本業で培ったスキルを活かせるフリーランス案件や、趣味を活かしたコンテンツ発信など、ゼロから始めなくていいものが多くあります。『お金の大学』の副業パートが参考になります。

Q7. 『DIE WITH ZERO』の「ゼロで死ね」というメッセージは、老後の蓄えを全部使い切れということですか?

正確には違います。この本のメッセージは「お金を貯め込みすぎて、人生の充実した時期に使えないまま死ぬな」ということです。ゼロを目指すのではなく、お金を最も価値ある時期に、最も価値ある経験に使うという戦略的な発想を求めています。

Q8. 住宅ローンや教育費がある中で、どうやって投資のお金を作りますか?

まず固定費の見直しで月1〜3万円を捻出することが現実的です。スマホの格安プランへの乗り換え、保険の見直し、サブスクの整理——これだけで多くの場合、投資に回せる金額が生まれます。『お金の大学』に具体的な手順が書かれています。

または